APOSENTADORIA POR IDADE | Regras após a Reforma da Previdência

A aposentadoria por idade é um benefício previdenciário que tem como finalidade proteger o trabalhador em uma fase da vida que por questões naturais deixam de ter a mesma força para o trabalho em relação aos trabalhadores com idade menos avançada.

Por exigir um tempo de contribuição menor que em outras aposentadorias, a aposentadoria por idade acaba sendo a única alternativa para trabalhadores que não contribuíram muito durante a vida e atingiram a idade para se aposentar.

Também existem casos em que o trabalhador pode completar requisitos de mais de um tipo de aposentadoria, juntamente com o preenchimento dos requisitos da aposentadoria por idade, situação que acaba dificultando a escolha de qual aposentadoria solicitar, pois não é fácil saber qual será o benefício mais vantajoso.

Com a Reforma da Previdência o cenário ficou ainda mais complicado. Foram tantas as mudanças que quem está prestes a se aposentar acaba ficando perdido com as regras: regras novas, regras antigas e regras de transição.

Por isso, preparei esse artigo para mostrar tudo que você precisa saber sobre a aposentadoria por idade e tentar simplificar sua decisão na hora de se aposentar.

Continue lendo esse artigo que você vai aprender:

1. O que é a aposentadoria por idade?

1.2. Aposentadoria por Idade Urbana

1.3. Aposentadoria por idade do trabalhador rural

1.4. Aposentadoria por idade “mista” ou ‘híbrida”

1.5. Aposentadoria por idade da Pessoa com Deficiência

2. Situações que podem antecipar sua aposentadoria

3. Como calcular o valor da sua aposentadoria

4. Como fazer o pedido da aposentadoria por idade?

5. O que fazer se o INSS negar a minha aposentadoria?

1. O que é a aposentadoria por idade?

A aposentadoria por idade é um benefício previdenciário devido aos segurados do INSS que atinjam uma certa idade e que cumpram a carência exigida para o benefício, ou seja, que realizem um determinado número de contribuições para o INSS.

É um benefício previdenciário que todos os tipos de segurados do INSS possuem direito, desde que preenchidos os requisitos.

Esses tipos de segurados são: Segurado Empregado, Empregado Doméstico, Contribuinte Individual, Trabalhador Avulso, Segurado Especial e Segurado Facultativo. Mais adiante detalharei cada um deles.

Assim como existem tipos diferentes de segurados, existem também modalidades diferentes de aposentadoria por idade e para ficar mais didático, vou explicar as regras dos principais tipos separadamente:

1.2. Aposentadoria por Idade Urbana

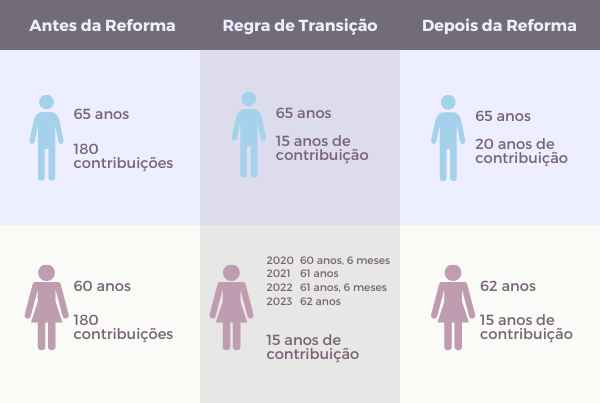

Até a reforma da previdência a aposentadoria por idade urbana era devida para o segurado urbano que atingisse 65 anos de idade se homem e 60 anos de idade se mulher. Além do requisito idade, era necessário cumprir a carência de 180 contribuições.

A Reforma da Previdência basicamente trouxe duas alterações na aposentadoria por idade urbana, passando a exigir a idade de 62 anos para as mulheres e 20 anos de contribuição para os homens.

Mas, calma!

Se você, homem ou mulher, começou a contribuir para o INSS antes de 13/11/2019, mas que não completou os requisitos até a data da reforma, você deverá contribuir por apenas 15 anos!

A contribuição de 20 anos será exigida apenas para os homens que se filiaram ao INSS após a reforma da previdência.

Outra informação importante é que existe ainda uma regra de transição para as mulheres que estavam prestes a completar 60 anos de idade quando a Reforma da Previdência entrou em vigor.

Essa regra de transição prevê que o requisito idade será acrescido de 6 meses a cada ano, a partir de 01/01/2020, até atingir 62 anos, conforme tabela abaixo:

![]()

Veja abaixo o quadro resumo da aposentadoria por idade urbana:

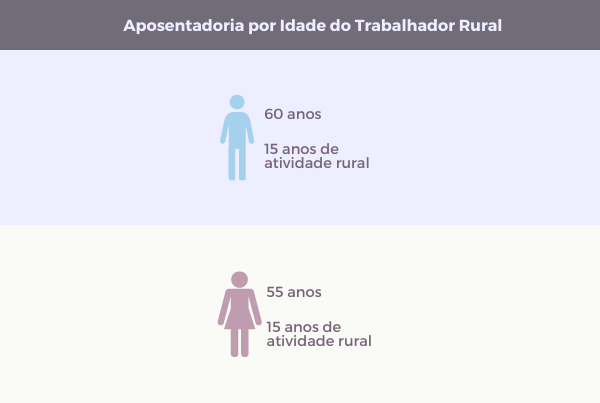

1.3. Aposentadoria por idade do trabalhador rural

A aposentadoria por idade do trabalhador rural é devida para o trabalhador que exerça suas atividades em regime de economia familiar, incluindo o produtor rural, o garimpeiro, o extrativista e o indígena.

O regime de economia familiar é definido como a atividade em que o trabalho dos membros da família é indispensável para o desenvolvimento do núcleo familiar e é exercido em condições de mútua dependência e colaboração, sem a utilização de empregados permanentes.

Nessa modalidade de aposentadoria a exigência do requisito idade é reduzida para 60 anos se homem e 55 anos se mulher.

Além da idade, o trabalhador deve comprovar que desempenhou a atividade rural durante 15 anos, ainda que de forma descontínua, no período imediatamente anterior ao requerimento do benefício, ou no mês em que atingiu a idade necessária para a aposentadoria.

Explicando melhor, não é necessária a comprovação de contribuições para o INSS, mas sim a comprovação do exercício da atividade rural, durante 15 anos. Porém, é necessário que o trabalhador rural esteja exercendo a atividade no momento do pedido da aposentadoria.

O exercício da atividade rural pode ser comprovado com o preenchimento da autodeclaração juntamente com os seguintes documentos:

– Contrato individual de trabalho ou Carteira de Trabalho e Previdência Social;

- Contrato de arrendamento, parceria ou comodato rural;

- Declaração de Aptidão ao Programa Nacional de Fortalecimento da Agricultura Familiar

- Bloco de notas do produtor rural;

- Notas fiscais de entrada de mercadorias, emitidas pela empresa adquirente da produção, com indicação do nome do segurado como vendedor;

- Documentos fiscais relativos à entrega de produção rural à cooperativa agrícola, entreposto de pescado ou outros, com indicação do segurado como vendedor ou consignante;

- Comprovantes de recolhimento de contribuição à Previdência Social decorrentes da comercialização da produção;

- Cópia da declaração de imposto de renda, com indicação de renda proveniente da comercialização de produção rural;

- Licença de ocupação ou permissão outorgada pelo Incra.

Um detalhe importante é que para ter direito a essa aposentadoria o produtor rural precisa estar exercendo a atividade em pequena propriedade rural, caso contrário não se enquadrará como segurado especial e deverá se sujeitar às regras gerais da aposentadoria por idade.

Confira abaixo o quadro resumo da aposentadoria por idade rural:

1.4. Aposentadoria por idade “mista” ou ‘híbrida”

A aposentadoria por idade mista ou híbrida é destinada aos trabalhadores rurais que não completaram os 15 anos necessários os obtenção da aposentadoria por idade rural, mas que, a somatória do período de atividade rural com os períodos de contribuições em outras categorias de segurado, satisfaz o período de carência exigido.

Nessa hipótese não se aplica o redutor de idade previsto na aposentadoria por idade rural e o trabalhador deverá satisfazer o requisito idade de acordo com as regras da aposentadoria por idade urbana.

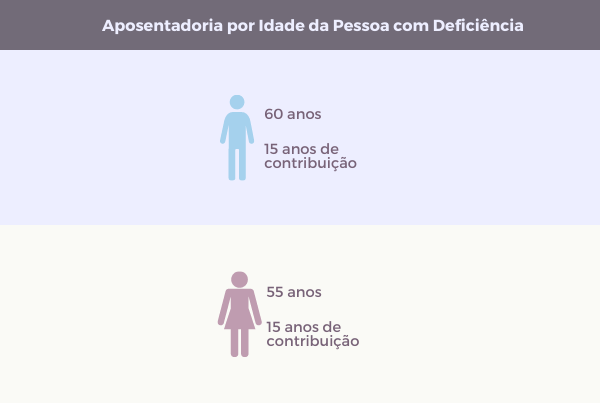

1.5. Aposentadoria por idade da Pessoa com Deficiência

Muita gente não sabe, mas existe uma legislação específica que trata das regras de aposentadoria da pessoa com deficiência.

Uma dessas regras diz respeito à aposentadoria por idade da pessoa com deficiência. Conheça as regras:

60 (sessenta) anos de idade, se homem, e 55 anos de idade, se mulher, independentemente do grau de deficiência, desde que cumprido tempo mínimo de contribuição de 15 (quinze) anos e comprovada a existência de deficiência durante igual período.

O enquadramento como pessoa com deficiência dependerá de perícia médica a ser realizada pelo INSS. Lembrando que é considerada pessoa com deficiência aquela que tem impedimentos de longo prazo de natureza física, mental, intelectual ou sensorial, os quais, em interação com diversas barreiras, podem obstruir sua participação plena e efetiva na sociedade em igualdade de condições com as demais pessoas.

Confira abaixo o quadro resumo da aposentadoria por idade da pessoa com deficiência:

Além da aposentadoria por idade, existe outras aposentadorias destinadas às pessoas com deficiência, mas isso abordarei em um outro artigo.

2. Situações que podem antecipar a sua aposentadoria

Agora que você conhece as modalidades de aposentadoria, vou explicar como aumentar o seu tempo de contribuição e antecipar a sua aposentadoria.

Conforme expliquei anteriormente, para ter direito à aposentadoria por idade você deve atingir a idade exigida e ainda cumprir determinado período de contribuição, a depender da regra aplicável ao seu caso.

Ocorre que muitas vezes o segurado apesar de ter atingido a idade necessária, entende que ainda não completou o tempo de contribuição necessário e por isso acaba deixando de dar entrada no pedido de aposentadoria.

Um fator que pode gerar esse tipo de equívoco por parte dos segurados é o simulador que está presente no portal do MEU INSS, que muitas vezes não reflete o real tempo de contribuição e indica que não existem requisitos completos para nenhuma aposentadoria.

Além disso, ainda que a contagem feita pelo INSS esteja aparentemente correta, existem situações que podem aumentar o tempo de contribuição que provavelmente você não saiba e que pode antecipar a sua aposentadoria por idade.

Isso mesmo! Algumas atividades devem ser computadas como tempo de contribuição, mas o INSS não terá conhecimento se o segurado não comprovar que exerceu tais atividades, como por exemplo: serviço militar; aluno-aprendiz; trabalho no exterior e trabalho como servidor público.

Outro período que é computado como tempo de contribuição, mas que muita gente desconhece, é o tempo em que o segurado recebeu Auxílio-Doença ou Aposentadoria por Invalidez, desde que referido período esteja intercalado com períodos de contribuição.

Pode ainda ocorrer de alguns períodos constantes na Carteira de Trabalho não estar constando no CNIS do segurado, seja por algum erro no lançamento das informações para o sistema do INSS, seja pela falta de recolhimento das contribuições por parte do empregador. Este período também deve ser considerado na contagem do tempo de contribuição.

Os períodos em que o segurado exercia atividade remunerada e deveria contribuir como contribuinte individual e deixou de realizar as contribuições pode ser considerado no tempo de contribuição desde que realize os pagamentos em atraso. Os segurados facultativos também podem realizar contribuições em atraso relativos aos seis últimos meses e desde que a primeira contribuição tenha sido realizada em dia.

Outra situação que pode beneficiar e muito os segurados é a conversão de tempo de atividade especial em tempo de contribuição comum.

Para que seja possível esse acréscimo de tempo é necessário que você demonstre que trabalhou exposto a agentes nocivos a sua saúde. Isso é muito comum nos casos de pessoas que trabalharam como frentista de posto de gasolina, eletricistas, vigilantes, profissionais da saúde, dentre outros.

Caso você queira saber mais sobre aposentadoria especial dos profissionais da saúde nós já temos um artigo disponível em nosso site. Clique no link acima para conferir.

3. Como calcular o valor da sua aposentadoria

Agora vou te mostrar como é calculado o valor da aposentadoria por idade.

Primeiramente, é necessário calcular o salário de benefício, que apesar do nome, não é o valor que você receberá ao se aposentar. O valor do seu benefício será a Renda Mensal Inicial – RMI, que explicarei logo em seguida.

Vamos lá, como eu disse, para chegarmos no valor da sua aposentadoria, primeiro temos que o obter o valor do salário de benefício, cujo cálculo é feito da seguinte maneira:

Para os segurados que tinham direito à aposentadoria por idade até a data de entrada em vigor da Reforma da Previdência, o salário de benefício corresponde à média aritmética simples dos 80% das maiores contribuições realizadas desde julho de 1994.

Para os segurados que completaram os requisitos após a Reforma da Previdência, o salário de benefício será a média aritmética simples de todas as contribuições realizadas desde julho de 1994.

O fator previdenciário é opcional na aposentadoria por idade e somente poderá ser aplicado se resultar em um valor de aposentadoria mais favorável.

Após o cálculo do salário de benefício, é possível chegar ao valor da sua aposentadoria (Renda Mensal Inicial – RMI)

Antes de Reforma da Previdência:

70% do salário de benefício acrescido de 1% para cada grupo de 12 contribuições mensais, até o limite de 100%

Após a Reforma da Previdência:

60% do salário de benefício com acréscimo de 2% para cada ano de contribuição que exceder 20 anos de contribuição para os homens e 15 anos para as mulheres.

No caso da aposentadoria por idade rural o valor a da aposentadoria será de um salário-mínimo, a não ser que o segurado especial tenha contribuído em outra categoria de segurado, caso em que se submeterá às regras gerais da aposentadoria por idade urbana ou mista.

4. Como fazer o pedido da aposentadoria por idade?

Vamos colocar em prática o pedido?

Como agora você já sabe quais são as regras da aposentadoria por idade, antes de fazer o pedido de sua aposentadoria é importante ter certeza de que os requisitos estão completos e reunir todos os documentos necessários para a análise do INSS.

Estando tudo certo, basta você agendar o atendimento pelo telefone 135 ou fazer o pedido direto pela internet, no portal digital MEU INSS.

aso você faça pelo telefone 135, será agendado um atendimento para que você compareça em uma das agências da Previdência Social mais próxima da sua residência e apresente os documentos que comprovem o direito à aposentadoria por idade.

Para realizar o pedido pela internet você deverá fazer o cadastro no portal digital MEU INSS, seguir os passos da aba “Novo Pedido” e ao final anexar os documentos.

Em ambos os casos, 135 ou MEU INSS, após a apresentação dos documentos, basta aguardar a análise do pedido de sua aposentadoria.

5. O que fazer se o INSS negar a minha aposentadoria?

Uma situação muito comum atualmente é o segurado cumprir todos os requisitos para obter algum tipo de aposentadoria, mas se deparar com uma resposta negativa do INSS ao fazer o requerimento do benefício.

Para você ter ideia da dimensão, até julho de 2021 foram realizados 5,6 milhões requerimentos de benefícios para o INSS, sendo que 2,8 milhões foram indeferidos pelo INSS.

Ou seja, praticamente metade dos pedidos de benefícios realizados para o INSS foram negados.

Ao se deparar com uma resposta negativa do INSS a primeira coisa a fazer é verificar quais foram as razões do indeferimento. É muito importante analisar detalhadamente se os requisitos para o benefício estejam completos e se todos os documentos necessários foram apresentados para o INSS no momento do pedido do benefício.

Se os requisitos foram preenchidos e estiver tudo certo com o a documentação, existem dois caminhos a serem seguidos:

Um deles é recorrer para a Junta de Recursos do INSS, no prazo de 30 dias, expondo os motivos que o benefício deve ser deferido e apontar eventual erro na análise do pedido do benefício.

O outro caminho é ingressar com uma ação judicial na Justiça Federal e discutir os motivos do indeferimento e demonstrar que os requisitos para obter o benefício foram preenchidos e não havia motivo para o INSS negar o pedido realizado.

Mas o fato é que grande parte desses indeferimentos são revertidos na justiça, tendo em vista que existem muitas diferenças de entendimento e de interpretação de leis entre o INSS e o Poder Judiciário.

Caso você tenha um benefício negado pelo INSS não deixe de procurar um especialista para analisar seu caso.

Bom, chegamos ao final de mais um artigo e esperamos ter ajudado a entender as regras da aposentadoria por idade após a reforma da previdência. Até o próximo conteúdo!

Contato por Whatsapp